Efter flere års pause i DIRFs traditionelle julebrunch hos Nasdaq var vi tilbage i de vante rammer på Nikolaj Plads. Dog med et par nyskabelser i set-up, idet der nu var åbnet op for virtuel deltagelse, og at vi havde valgt at få en skarp, aktuel, økonomisk analyse af Ulrik Bie, økonomisk redaktør hos Berlingske ovenpå den netop overståede valgkamp, hvor der havde været rigeligt med politiske analyser fra Christiansborg.

Nasdaq – året i overskrifter v. Carsten Borring, Head of Listings

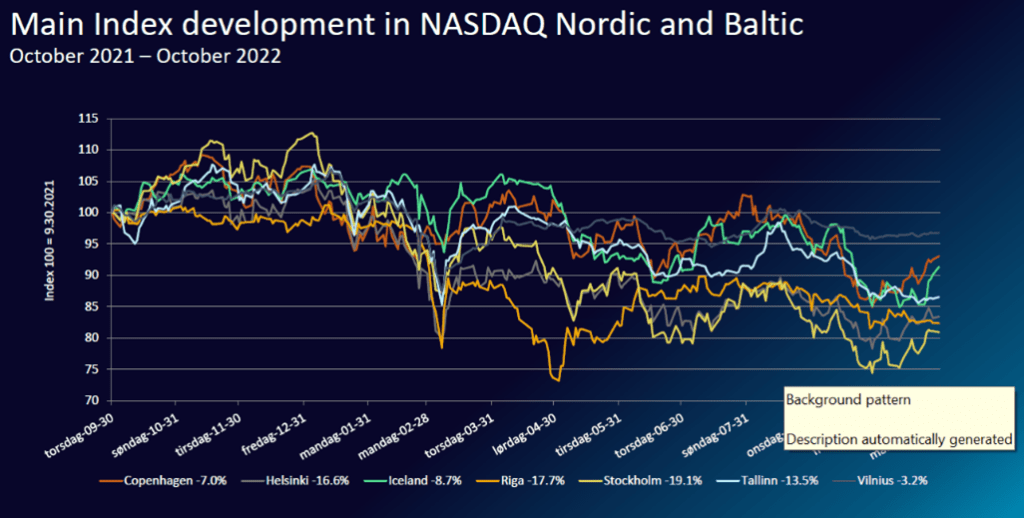

Der hersker et helt nyt regime fra 2022, der har været et rigtigt hårdt år på alle fronter efter et vildt 2021, der boomede på stort set alle markeder og indeks. De store indeks er gået meget tilbage, og der er kun rejst omkring 80% aktiekapital i USA i forhold til 2021. Herhjemme outperformer vi de øvrige markeder med kun 7% nedgang, mens Stockholm er nede med 20%. Ikke overraskende er det især A.P. Møller-Mærsk, Novo Nordisk og Genmab, der trækker Nasdaq CPH op. Især for small cap og First North har det været hårdere i forhold til at rejse kapital til løn og produktudvikling i en tid med stigende renter. Investorerne tager penge hjem og placerer dem mere sikkert uden risiko, og det må forventes at blive dyrere at funde sig i 2023, hvor kun de stærkeste vækstselskaber vil overleve, dog afhængig af sektor.

ESG er kommet for at blive, og det bliver endnu større. Grønne IPOs klarer sig generelt bedre, og en grøn dagsorden tiltrækker kapital. Sammen med ny EU-regulering bliver det styrende de kommende år, og Nasdaq tilbyder et nyt værktøj, Nasdaq Green Designations, hvor virksomheder kan lægge data ind direkte.

Som børsnoteret er likviditet i aktien vigtigt, men det har været svært det forgangne år. Derfor blev Nasdaq Liquidity Provider Program gennemgået. Desuden er IR vigtigt for at skabe forarbejdet for flere roadshows, der skaber tillid til ledelsen hos investorerne, så de køber ens aktie. Og personlige møder er ’bedre IR’ end virtuelle møder. Personlige relationer kan synes gammeldags – men det virker. Selv med gode meddelelser kan kursen falde, da der er en investordynamik, hvor de bruger selv små opjusteringer til at rydde op i deres porteføljer. Efter 10 års bull market skal vi til at lære at håndtere faldende aktiekurser.

Global og national makro økonomisk og politisk analyse og indblik v. Ulrik Bie, økonomisk redaktør hos Berlingske

Til trods for alle gode intentioner må man konstatere, at det såkaldte ’sinfulness-indeks’, dvs. kul, olie og våben, p.t. klarer sig bedre end grønne aktier – alle regler er vendt på hovedet! Vi er vågnet op til en ny realitet efter års naivitet med Ruslands invasion i Ukraine, men vi skal ikke ønske os en anden end Putin, for det kan blive endnu værre. Hvis man havde hørt rigtig efter, burde invasionen ikke være kommet som en overraskelse. Udviklingen i Rusland har været i gang i flere år, men har nu også ramt virksomhederne som leverandører og produktionssteder, som ændrede sig fra den ene dag til den anden.

Omkring den igangværende energikrise var beskeden, at vi aldrig kommer til at købe naturgas hos Rusland igen. Den tyske og italienske vækstmodel med billig energi og negative renter koster nu dyrt i hele Europa. I Danmark går det stadig rimeligt godt med reallønsfremgang for alle brancher de seneste 20 år. De danske husholdninger er generelt meget stærkt rustet, og det samme gælder i USA – vores største eksportmarked. Grøn energi er nu også sikkerhedspolitik, og det største skifte i 2022 er, at atomkraft nu igen debatteres som mulig energiform i Danmark, som også benytter masser af atomkraft fra Sverige og Polen.

På den globale scene skal virksomhederne overveje brug af kinesiske teknologi meget grundigt, da al information går tilbage til producenten, dvs. det kinesiske styre. USA’s handelskrig med Kina tvinger Europa til at vælge side, og den kæmpe udrulning af infrastrukturprojekter af Biden/Harris-administrationen gør, at EU hurtigt skal have en tilsvarende aktiv industripolitik som nyt rammevilkår fra 2023. Al amerikansk politik drejer sig om at sikre ’America First’, og der bliver kastet enorme summer ind i grøn infrastruktur. Her skal Danmark passe på, for vi risikerer at blive overhalet på grøn omstilling og fødevareklynge. Det er dog indføjet som ny politik i regeringsgrundlaget sammen med en mere aktiv erhvervspolitik og en biotech-klynge. Inden for den grønne omstilling bliver USA stærk på solceller, så det anbefales, at vi ikke køber billige kinesiske men bedre og dyrere italienske jf. nye udbudsregler.

UK – raller i vejkanten! Og 2023 bliver endnu værre end 2022, der var slemt. Den britiske erhvervsudvikling er negativ, men EU har derimod aldrig fungeret bedre end efter Brexit, hvor Euro-gruppen kan handle meget mere aktivt. Der indgås mange flere handelsaftaler uden briterne til at sabotere og mange vigtige løsninger omkring gasprisloft, energi, Ukraine samt øget militær aktivitet, der vil give et kæmpe løft af R&D i Europa til militærindustri.

Forbrugertilliden herhjemme er stigende men især andre steder end sædvanligt. Vi er gået væk fra nye køkkener og ting til hjemmet og i stedet køber vi tjenesteydelser (skaber flere jobs). Hvad der er nødvendigt købes, og ikke-nødvendige ting fravælges (typisk varer fra Asien). Købekraften er stigende pga. stigende beskæftigelse til trods for inflationen, da Danmark har Europas højeste jobskifteprofil. Vi har en eksportsammensætning, der ikke rammes så hårdt, og der er pumpet flere penge ud i hjælpepakker end den økonomiske tilbagegang som følge af inflation.

Anbefalingen til regeringerne lød på, at inflationshjælpen skulle stoppe, for den får inflationen til at stige, hvilket tvinger centralbankerne til at sætte renterne op. Desuden bør quantitive easing trækkes tilbage. Der hersker stor usikkerhed om, hvad der sker, når de mange nye, ekstra penge trækkes tilbage. Og det er også meget usikkert, hvordan markederne vil reagere de(t) kommende år – sandsynligvis kommer kvalitet til at være drivende for udviklingen. 2023 bliver et afgørende år for krigen i Ukraine, men vil alligevel fortsætte de fremtidige år. Europa har to år til at komme på plads i den nye verdensorden.